Pembayaran minimum kartu kredit adalah sebuah jalan tengah mengelola keuangan yang dapat melepaskan diri dari tagihan kredit.

Sekelebat pengelolaan hutang lewat pembayaran minimum kartu kredit ini mudah ya?

Bayangkan saja terdapat kebijakan Bank penerbit atas pembayaran minimumnya hanya 10% saja dari total tagihan kartu kredit kita.

Hemm, wajar saja jika pembayaran minimum kartu kredit itu akan menggoda, bukan? Namun, jangan lupa, pastilah akan hadir sebuah konsekuensi yang harus kita tanggung!

Apa itu? Yakni beban bunga tagihan kartu kredit kolektif atas item-item transaksi bulan lalu, dan akan ditagihkan pada bulan berikutnya.

Namun, kita sama-sama yakin akan hadir sebuah keyakinan, jika pengambilan keputusan atas pembayaran minimum yang kita lakukan, akan beralasan ketika menggenggam kartu kredit, bukan?

Nah lewat pembayaran minimum itu, maksudnya sih kita ingin menunda pembayaran tagihan kartu kredit, dengan pertimbangan perhitungan bunga atas produktivitas utang tadi.

Dan tentu langkah itu menjadi strategi keuangan tingkat tinggi, yang kita punyai.

Tapi ingat, alasan lain yang justru bisa melenakan adalah kepasrahan atas ketiadaan uang untuk membayar tagihan kartu kredit itu secara bulat.

Dan akhirnya, menjadikan candu dan hal yang negatif, dalam pengelolaan hutang, dan keuangan kita.

Memang benar sih, pembayaran minimum adalah fasilitas dari Bank yang bisa kita manfaatkan kapan saja.

Nah, oleh sebab itu, tidak ada salahnya, mengenal tuntas apa itu pembayaran minimum kartu kredit?

Sehingga kita dapat memaksimalkan kartu kredit, dalam melayani kebutuhan yang produktif saja, dan melepaskan diri dari bunga utang yang menumpuk.

Yuk baca saja terus, agar kita bisa nambah gaya kala menggenggam kartu kredit itu, ketimbang kita hanya menyelipkannya saja di dalam kantong dompet yang kosong itu. Hikss..

Melakukan Pembayaran Minimum Kartu Kredit, Perlukah?

Jujur diriku ini sudah lama menggenggam kartu kredit dari beberapa Bank penerbit Kartu Kredit, sejak 2010.

Awalnya menggenggam kartu kredit hanya untuk gaya-gayaan, terpancing promosi dari seorang kawan, padahal menggenggam kartu kredit juga memerlukan ongkos operasional.

Kartu kredit biasanya ada yang meminta biaya admin, kisarannya tergantung, ada yang Rp 25 ribu bahkan lebih, untuk biaya admin perbulannya.

Jika alasan menggenggam kartu kredit hanya untuk gaya-gayaaan, tentu sangat sayang, bukan? Biaya admin ya jadinya terbakar setiap bulannya, emaan…

Nah coba lihat saja di sekeliling kita! Dengan menjamurnya mesin gesek kartu kredit di berbagai toko modern, tentu malah memudahkan kita memanfaatkan Kartu Kredit, dengan sistem digitalisasinya.

Beli barang tinggal gesek, barang sekejap sudah milik kita, urusan bayar ya urusan bulan depanlah untuk membayarnya.

Sederhananya, jika tagihan kartu kredit bulan depan datang, ya bayar saja sesuai total tagihannya! Fix tidak akan ada bunga apapun, yang melekat.

Jadi, skema transaksi kartu kredit ini bak menjadikannya catatan administrasi belanja kita saja bukan?

Kita ga perlu lagi tenaga admin mencatati belanjaan kita dalam satu bulannya, semua sudah tersedia detail di kertas tagihannya.

Tapi godaan atas kemudahan menggunakan kartu kredit tidak sampai di situ saja. Kita akan dipandu untuk menjadi penghutang yang piawai untuk memenuhi segala kebutuhan kita.

Terlebih ada fasilitas cicilan, yang memungkinkan barang yang kita incar dapat kita beli, kita cicil dari 3 bulan sampai 1 tahun.

Eits.. pastinya ada bunga khusus, bunga cicilan yang kisarannya memang kecil sih. Terjangkau!

Menyadari Bunga yang berbunga, bak menjadi sistem kartu kredit mencari untung. Dimana, kala kita tak bisa membayar utuh tagihan kita, atau terlambat saja dari waktu jatuh tempo.

Maka kita harus membayar biaya denda, dan juga bunga kartu kredit, yang akan membungakan bunga cicilan item transaksi itu lagi. Waduh, double tantangannya!

Tapi, dari kartu kredit, kita akan menemukan banyak hikmah untuk dapat mengelola keuangan kita lebih baik! Percaya?

Pembayaran Sebagian Tagihan Kartu Kredit, atau Pembayaran Minimum Ternyata Bernilai Sama!

Teringat dengan pengalamanku pada medio Agustus – September 2022 lalu! Sebenarnya aku adalah seorang yang suka sekali berbelanja dengan kartu kredit, namun aku jeli berhitung dengan keterukuran yang tepat.

Dengan begitu, ketika tagihan datang, jumlahnya berapa, ya sudah lekas saja bayar dengan jumlah tagihan itu.

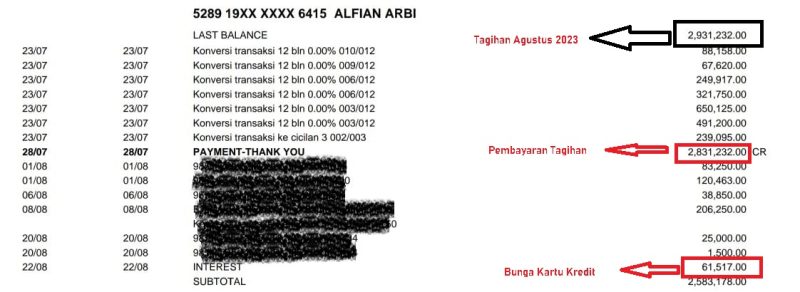

Namun pada akhirnya, pengalaman itu lahir atas tagihan Kartu Kredit bulan Juni 2022, yang harus kubayar di Juli 2022.

Tak sengaja, aku mengetik typo membayar total tagihan Juni 2022 yang harusnya Rp 2,931 juta di ATM, dan terbayar di Juli 2022 sebesar Rp 2,831 juta.

Artinya kurang Rp 100 ribu saja, aku bisa melunasinya seluruh tagihan bulan itu.

Dengan kesalahan kecil itu, akupun terjerumus pada hukuman pembayaran minimum kartu kredit yang kita singgung di atas!

Dimana dengan kekurangan hanya Rp 100 ribu saja untuk lunas, baru kusadari, aku dikenakan hukuman bunga sebesar Rp 61.417 pada tagihan Agustus 2022. Padahal –sekali lag– hutangku hanya Rp 100 ribu saja, pada rentang Juni-Juli 2022, setelah pembayaran itu!

ika tahu begitu, mengapa aku tidak menggunakan pembayaran minimum saja sih?

Artinya, aku hanya membayar minimal 10% saja, yakni Rp 291 ribu saja, bukan Rp 2,831juta itu!

Dan kelebihan dana dari jumlah tagihan dikurangi dengan Rp 291 ribu tadi, bisa saja kuputar untuk yang lain.

Artinya lagi, pembayaran tagihan yang tidak bulat, tentu menjadikan nilai hukuman bunga juga sama diterima!

Dicatat! Jika aturan pembayaran minimum tagihan kartu kredit itu memang diatur oleh Bank Indonesia. Dimana pengguna kartu kredit boleh membayarkan tagihan kartu kreditya sesuai pembayaran miimum dari Bank.

Tapi resikonya adalah, beban bunga yang ditanggung tidak dihitung atas dasar besaran tagihannya lho, tapi dasarnya adalah nilai total transaksi terutang.

Ambil contoh, sekali lagi, jika tagihanmu Rp 500 ribu, artinya pembayaran minimum boleh dibayar Rp 50 ribu saja. Dan tagihan selanjutnya bunganya akan dibebankan dari pemakaian kartu kredit selanjutnya.

Lantas, bagaimana jika kamu bayar lebih Rp 50 ribu, namun tidak genap Rp 500 ribu?

Upss, sudah kubilang perhitungan bunganya, akan sama saja! Jadi untung apa rugi sih? Duh mudahnya bertransaksi digital itu, ya?

Mari Berhitung Bunga Pembayaran Minimum Kartu Kredit!

Anggap saja kamu berhasil genggam kartu kredit ya, di Bank anu. Dan kamu lakukan transaksi dua kali, tanggal 7 April 2022 Rp 600 ribu, dan di tanggal 15 April 2022 gesek lagi Rp 400 ribu.

Dan di Bank anu tadi akan memberikan ketentuan berlaku, misalnya:

- Tanggal pembukuan transaskinya adalah satu hari setelah tanggal bertransaksi

- Tanggal cetak tagihan setiap tanggal 20 setiap bulannya

- Adapun masa jatuh temponya sebanyak 15 hari kalender, setelah tanggal tagihan cetak

- Bunga kartu kreditnya sebesar 2,95% per bulan.

Nah seiring berjalan waktu, kamu menerima tagihan kartu kreditmu sebesar Rp 1 juta itu pada tanggal 20 april 2022. Nah artinya ada 15 hari waktu untuk membayarnya!

Dan pas kebetulan kantong tipis, dan tidak ada dana bulat Rp 1 juta. Ya sudah kamu bisa putuskan ambil pembayaran minimum saja deh, sebesar Rp 100 ribu, dan merelakan sisa tagihanmu siap terkena bunga kartu kredit itu.

Lantas pada tanggal 8 Mei 2022, bulan depannya, kamu bertransaksi lagi Rp 300 ribu. Jadi, tagihan berikutnya, total tagihanmu menjadi Rp 1.240.540,28. Dengan bunga Rp 40,540,28 yang sudah bercampur di dalamnya.

Dan jika tetap tidak bisa membayar bulat, kamu sangat masih bisa membayar lagi pembayaran minimum itu, hanya Rp 124.054 saja. Namun, apakah kamu sanggup membayar bunga yang terus membunga itu?

Nah, begini perhitungan bunga tagihan kartu kredit kamu dengan detailnya, untuk mendapatkan angka Rp 40,540,28 itu, dan kamu bisa meraba bunga selanjutnya jika benar kamu melakukan pembayaran minimum kedua kalinya.

Nah, rumus perhitungan dengan memperhatikan dua elemen formulanya

- Selisih hari (tanggal cetal tagihan – dengan tanggal pembukuan) + 1

- Menghitung bunganya ( Selisih hari x bunga per bulan x 12 x nominal transaksi)/ jumlah hari setahun (365 hari)

Begini ilustrasi detail perhitungan bunga kartu kreditnya:

Ilustrasi Tagihan Bulan April 2022

| Tgl Tagihan | Pembukuan | Keterangan | Transaksi |

| 7/4/2022 | 8/8/2022 | Transaksi 1 | Rp 600.000 |

| 15/4/2022 | 9/4/2022 | Transaksi 2 | Rp 400.000 |

| Total Tagihan | Rp 1.000.000 | ||

| Bayar Minimum 10% | Rp 100.000 |

Ilustrasi Tagihan Kartu Kredit Bulan Mei 2022

| Tanggal Transaksi | Tanggal Pembukuan Transaksi | Keterangan | Nominal Transaksi |

| Total tagihan April 2022 | Rp 1.000.000 | ||

| Pembayaran Minimum (10%) | Rp 1.000.000 | ||

| 01 Mei 2022 | Pembayaran | Rp 100.000 | |

| 8 Mei 2022 | 9 Mei 2022 | Transaksi ketiga | Rp 300.000 |

| Bunga | Rp 40.540.28 | ||

| Total Tagihan | Rp 1.240.540,28 | ||

| Pembayaran Minimum (10%) | Rp 124.054 |

Rincian Bunga Kartu Kredit Bulan Mei 2022

| Keterangan | Tanggal pembukuan | Tanggal Tagihan | Selisih Hari | Nominal Transaksi | Bunga Kartu Kredit |

| Transaksi Belanja 1 | 8 April 2022 | 20 April 2022 | 13 | Rp 600.000 | Rp 7.564.93 |

| Transaksi Belanja 2 | 16 April 2022 | 20 April 2022 | 5 | Rp 400.000 | Rp 1,939.73 |

| Tagihan bulan April 2022 | 21 April 2022 | 20 Mei 2022 | 30 | Rp 1000.000 | Rp 29,095.89 |

| Pembayaran | 01 Mei 2022 | 20 Mei 2022 | 20 | Rp 100.000 | Rp 1,939.73 |

| Total Tagihan Bunga Bulan Mei 2022 | Rp 40,540.28 |

Mengelola Tagihan Kartu Kredit

Nah dari ilustrasi itu, melihat nominal total tagiahan yang kamu akan bayarkan akan terus meningkat jika saja kamu terus membayarkan nominal pembayaran minimumnya.

Dan jika kita terus terlena atas pembayaran minimum tadi, ya rasakan saja bagaimana terjerat utang itu!

Lantas bagi kita yang tidak memiliki strategi mengelola keuangan yang baik, pastinya akan mengalami kesulitan membayar tagihan-tagihan selanjutnya, terlebih kita gemar menggesek kartu kredit untuk hal konsumtif.

Nah untuk lekas keluar dari kerumitan itu, yang dipantik oleh kegemaran kita melakukan pembayaran minimum itu, kamu bisa menggunakan empat langkah ini versiku!

1. Berhenti Sementara Menggunakan Kartu Kreditnya

Langkah termudah, berhenti saja dulu penggunaan kartu kredit untuk hal konsumtif, terlebih hobi mencicil barang misalnya. Hal itu tentu bisa dituntaskan dengan kebiasaanmu melakukan pembayaran tunai saja agar tidak melahirkan hutang-hutang baru.

Hal ini tentu saja mudah sekali kita lakukan sekarang, bukan? Terlebih banyak sekali Perbankan sudah memberikan akses Internet Mobile.

2. Atur Pengeluaran dengan Ketat

Langkah ini juga agak berat, dimana kita harus berhemat, untuk dapat menutupi bunga kartu kredit yang sudah terlanjur menggunung itu.

Misalnya, biasanya kamu makan di luar, biasakan masak aja di rumah, dengan meniatkan awal, untuk berhemat sejenak.

3. Kordinasikan Masalah Keuanganmu dengan Bank

Jika dirasa berat beban hutang kartu kreditmu, coba lakukan langkah mediasi dengan Bank.

Siapa tahu ada celah mendapatkan keringanan atau penundaan pembayaran tagihan kartu kreditmu.

4. Tutup Layanan Kartu Kreditmu!

Adalah sebuah hal yang bijak, menutup saja kartu kreditmu itu, jika kamu merasa susah menahan godaan atas promo kartu kredit untuk terus berhutang.

Terlebih kamu sadar, jika kamu tidak memiliki keterukuran dalam membayar hutang yang pasti mudah dibuat.

Jadi Untung Apa Rugi, Melakukan Pembayaran Minimum Kartu Kredit Sih?

Memilki kartu kredit bak menggegam seni mengelola keuangan?

Dimana sedianya, dahulu kala mengajukan kartu kredit kita sebenarnya juga harus fix dengan tujuan awal ber-kartu kredit yang seyogyanya berfokus pada hal yang produktif saja, sebagai pendukung modal kerja, misalnya.

Kedisiplinan membayar tagihan dan juga keterukuran untuk mampu membayar tagiahan dengan bulat sesuai jumlah total tagiahannya, tentu akan menjadikan kunci keberuntungan menggenggam kartu kredit.

Manfaat menggengamnya bisa saja kita rasakan, kala kita harus pulang ke kampung halaman karena keluarga sakit, namun kita terbentur dengan harga tiket pesawat yang mahal.

Kebetulan kantong lagi tipis, kita bisa saja mengandalakan kartu kredit sebagai penolong kita.

Karena jujur saja, mencari utangan ke teman dan kelaurga zaman sekarang juga susah, bukan?

Lantas, kita bisa melakukan cicilan atas harga tiket itu, dengan bunga yang relatif kecil, tidak sebesar bunga kartu kredit untuk tagihannya.

Hal yang penting dan perlu dicamkan para pengguna kartu kredit adalah mereka harus benar mengerti jika perhitungan bunga kredit itu bisa membebani penggunannya jika pembayaran tagihan tertunggak, alias gagal bayar.

Hal itu juga berpotensi pasti terjadi, karena pengguna tidak bisa memberikan jaminan pembayarannya, jika mendadak mengalami musibah apa saja di kemudian hari, bukan?

Sehingga dengan kesadaran penuh, kita harus akui jika jenis kredit via kartu kredit juga merupakan aktivitas ekonomi yang beresiko tinggi.

Nah itu artinya, kita harus bijak menggunakan kartu kredit ya! Dan seharusnya sih kita hanya menggunakannya dalam hal yang penting-penting saja, dan biasakan mendahulukan pembayaran tunai dan cashless saja.

Lantas, mencerna tulisan ini dalam konteks pembayaran full dan pembayaran minimum, mana yang untung mana yang rugi sih?

Ahh, sekelebat jawabannya melakukan pembayaran minumum kartu kredit saja, bukan? Dengan pertimbangan yang matang.

Nah, kelihaian mengelola keuangan dengan keterukuran akan mampu membayarnya, termasuk melakukan pembayaran minimum kartu kredit, juga menjadi keniscayaan untuk dapat dimaksimalkan kok!